Parte I - Capitolo 3 — Strumenti di allerta e segnalazioni dei creditori pubblici qualificati art. 25-novies CCII · AdE · INPS · INAIL · AdE-Riscossione

Domenica 10 maggio 2026 · primo numero del nuovo rituale domenicale

📜 ⚜️ 📜

📋 Apertura — Cosa troverete in questo Numero

Cari Fondatori, primo numero del nuovo rituale domenicale. Sabato scorso eravamo a Pescoluse, sotto la Torre Pali, a discutere delle tre soglie del Codice della Crisi. Stanotte siamo a Vieste, sul Gargano, davanti al Pizzomunno illuminato dalla luna. Cinquecento chilometri più a nord, ma stiamo ancora parlando della stessa questione: come si misura la salute di un’impresa prima che la perda. Stavolta però con un’angolatura nuova — quella che il Codice della Crisi chiama segnalazioni dei creditori pubblici qualificati ex art. 25-novies CCII.

L’idea, in tre parole, è semplice e radicale: lo Stato — attraverso Agenzia delle Entrate, INPS, INAIL e Agenzia delle Entrate-Riscossione — è il primo creditore di ogni impresa italiana, perché ogni impresa italiana paga (o non paga) IVA, IRPEF, contributi, premi assicurativi, cartelle. Quando l’impresa smette di pagare, lo Stato se ne accorge prima del commercialista, prima del CdA, prima dell’imprenditore stesso. E dal 2024 — con l’art. 25-novies CCII a regime — lo Stato ha l’OBBLIGO di SEGNALARLO. Ufficialmente, formalmente, alla Camera di Commercio competente. Una segnalazione che innesca, a cascata, l’obbligo di accesso alla composizione negoziata.

Tradotto: oggi, in Italia, è il creditore pubblico che dichiara la tua crisi prima ancora che tu te ne accorga. Stanotte, a Vieste, raccontiamo perché, come, e cosa fare per evitarlo.

Il Numero 5 si articola in QUATTRO sezioni distinte. Premessa metodologica per chi ci legge per la prima volta: questo non è un commento dottrinale, è un cantiere editoriale. Da una parte un manuale operativo. Dall’altra una cena ai trabucchi del Gargano con cinque viestani veri e una svizzera che — ormai lo sapete — studia il Diavolo da quando ci siamo conosciuti a Matera.

▸ PARTE I — IL DIRITTO. La sezione tecnica. Cinque paragrafi sull’art. 25-novies CCII: l’architettura delle segnalazioni esterne, le quattro soglie tecniche dei creditori pubblici (AdE, INPS, INAIL, AdE-Riscossione), il caso operativo di una piccola impresa garganica scoperta dall’INPS prima del commercialista, la quinta soglia (la consapevolezza dei creditori pubblici PRIMA della consapevolezza dell’imprenditore), cinque regole per il lunedì mattina, e la Massima del Diavolo.

▸ PARTE II — A TAVOLA. La cena ai trabucchi di Punta San Francesco a Vieste. Sette commensali: l’Avvocato del Diavolo, Don Raffaele Libretti (magistrato fallimentare di Foggia in pensione, viestano), Don Gaetano Di Bari (commercialista revisore di Vieste), Cumpari Michele La Notte (pescatore-padrone del trabucco), Comare Rosaria (sua moglie), Donna Assunta Scirocco (ex maestra di Mattinata, esperta dell’olio peranzana), e — sorpresa che non è più sorpresa — la dott.ssa Katharina von Meiss, arrivata in macchina dalla Svizzera apposta. Sette portate, due video musicali, una storia della guerra del 1944 raccontata da Don Raffaele.

Tempo di lettura totale: ~32 minuti. Mettete su Sergio Cammariere in sottofondo. Cominciamo.

📜 ⚜️ 📜

PARTE I — IL DIRITTO

Norme · Soglie · Creditori pubblici qualificati · Cap. 3 sotto la lente

⚖️ Il Capitolo 3 del Codice della Crisi

Quando lo Stato vede la crepa prima del commercialista

Un Numero lungo. Lo dichiaro subito. Quindici minuti di lettura dense, perché il Cap. 3 del Codice della Crisi d’Impresa e dell’Insolvenza lo merita.

Nessuno — in dottrina italiana — ha ancora scritto una mappa operativa completa dell’art. 25-novies CCII che tenga insieme: i quattro creditori pubblici qualificati, le quattro soglie tecniche, i tre effetti giuridici della segnalazione, la diagnosi comparatistica europea, il caso operativo pugliese di « Mare Chiaro S.r.l. », i tre vizi capitali del Cap. 3, e il toolkit da portare in studio lunedì mattina.

Io ci provo stasera. Se riesce, è un regalo. Se non riesce, è comunque il primo tentativo serio.

📜 ⚜️ 📜

⚖️ §1 — Il Codice

L’art. 25-novies CCII e l’architettura delle segnalazioni esterne

Premessa storica. Quando il legislatore italiano, nel 2019, ha approvato il D.Lgs. 12 gennaio 2019, n. 14 — il Codice della Crisi d’Impresa e dell’Insolvenza — la grande novità sistemica non era la composizione negoziata.

Non erano gli adeguati assetti ex art. 2086 c. 2 c.c.

Non era nemmeno la nuova nozione di crisi ex art. 2 lett. a) CCII di cui abbiamo parlato sabato scorso da Pescoluse.

La grande novità sistemica era una sola: lo Stato italiano — per la prima volta nella storia repubblicana — diventava esplicitamente il primo segnalatore della crisi delle proprie imprese.

L’art. 25-novies CCII, nella formulazione oggi vigente (come risultante dal D.Lgs. 83/2022 e successivamente modificato dal cosiddetto « correttivo-ter » D.Lgs. 136/2024), stabilisce che quattro soggetti pubblici — l’Agenzia delle Entrate, l’INPS, l’INAIL, l’Agenzia delle Entrate-Riscossione — hanno l’OBBLIGO (non la facoltà) di segnalare per iscritto, all’imprenditore e all’organo di controllo, l’esposizione debitoria che superi determinate soglie tecniche, contestualmente segnalandolo alla Camera di Commercio competente per territorio.

La segnalazione, lungi dall’essere un atto burocratico, ha tre effetti giuridici dirompenti che vanno conosciuti uno per uno.

🔴 Primo effetto — La pubblicità erga omnes

La segnalazione del creditore pubblico si traduce in un’annotazione che diventa, di fatto, conoscibile dai terzi qualificati.

Banche che istruiscono affidamenti, fornitori che valutano concessioni di pagamento dilazionato, partner commerciali che valutano nuovi accordi, compagnie di assicurazione crediti (Euler Hermes, Atradius, Coface) che ricalibrano le linee di copertura: tutti hanno accesso — diretto o mediato — a quell’informazione.

Il danno reputazionale è immediato e spesso irreversibile.

Un’azienda segnalata il lunedì ha la linea fornitori Coface ridotta il giovedì.

Chi dice il contrario non ha mai gestito una segnalazione reale.

🔴 Secondo effetto — L’obbligo di reazione

L’imprenditore che riceve la segnalazione ha — secondo l’art. 3 CCII e in combinato disposto con il dovere ex art. 2086 c. 2 c.c. — il DOVERE giuridico di valutare immediatamente l’opportunità di accedere alla composizione negoziata della crisi ex artt. 12 ss. CCII.

Non è una facoltà gentile.

È un obbligo gestorio.

La cui violazione, in caso di successivo dissesto, è argomento di accertamento di responsabilità ex art. 2476 c.c. (S.r.l.) o art. 2392 c.c. (S.p.A.).

Nel diritto societario italiano post-2019, l’inattività dopo una segnalazione è colpa grave per definizione.

🔴 Terzo effetto — La prova documentale oggettiva

La segnalazione del creditore pubblico costituisce — in caso di successiva azione di responsabilità — elemento di prova documentale oggettiva del fatto che l’imprenditore aveva consapevolezza, o avrebbe dovuto avere consapevolezza, della tensione finanziaria.

L’imprenditore che riceve la segnalazione e non reagisce non potrà più sostenere, in giudizio, di « non sapere ».

La segnalazione è la fine giuridica dell’ignoranza scusabile.

Per i creditori privati che agiranno in azione di responsabilità, è oro probatorio puro — il documento che manda l’amministratore in responsabilità personale senza bisogno di CTU contabili costose.

🏛️ Tradotto in linguaggio domestico. La segnalazione del creditore pubblico è la sveglia. Una sveglia che lo Stato suona all’imprenditore italiano, mese dopo mese, prima ancora che il commercialista riesca a guardare il bilancio infrannuale. Una sveglia che — se ignorata — diventa, in giudizio, prova schiacciante della consapevolezza colposa.

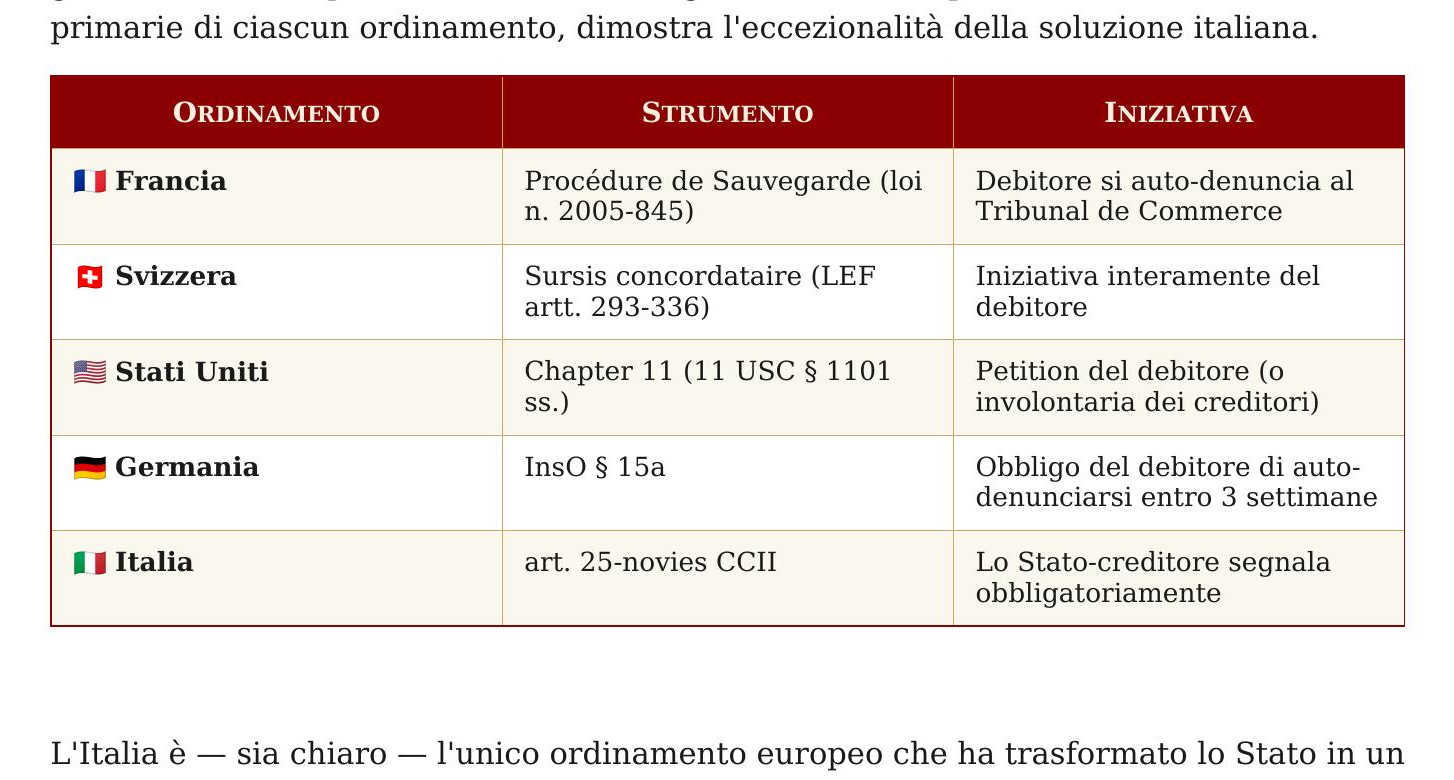

🌍 Nota comparatistica per i Fondatori internazionali

Il sistema italiano dei creditori pubblici qualificati non ha equivalenti diretti nelle altre giurisdizioni europee.

La tabella che segue, costruita a partire dalle fonti normative primarie di ciascun ordinamento, dimostra l’eccezionalità della soluzione italiana.

L’Italia è — sia chiaro — l’unico ordinamento europeo che ha trasformato lo Stato in un segnalatore obbligatorio preventivo della crisi.

Una soluzione originale che combina ratio europea (Direttiva UE 2019/1023 sulla ristrutturazione preventiva) e sapienza fiscale italiana (« lo Stato è il primo creditore, e lo Stato sa »).

Per ora funziona meglio di quanto la dottrina comparatistica avesse previsto.

Pubblicato originariamente su Substack — TheDevilLawyer.